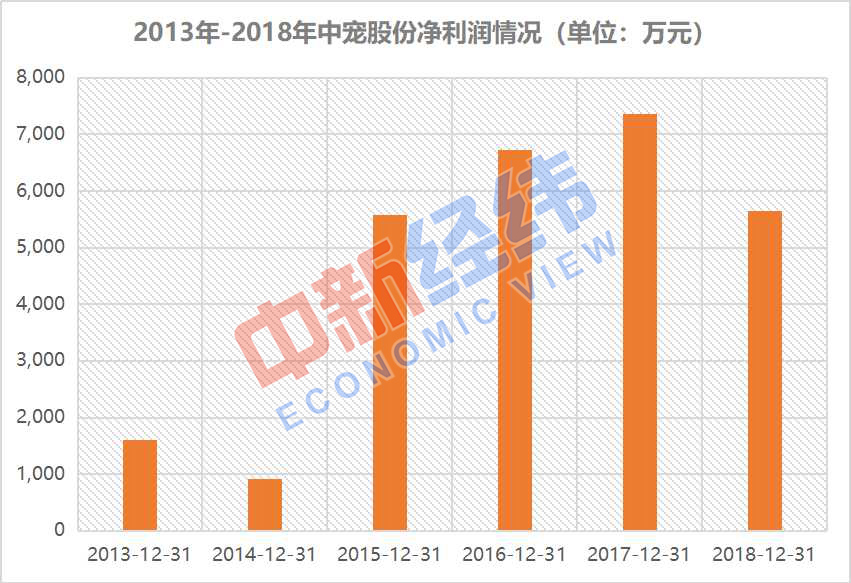

卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前******原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,这家狗粮生厂商的利润水平瞬间回到三年前。近日,中宠股份发布了2018年年报,报告期内该公司实现营业收入14.12亿元,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,同比减少23.39%,一下子退至2015年水平。作为国内规模较大的宠物食品企业之一,中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了? 超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。

超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。 2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。”

2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。” 超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

谁是香饽饽 机构提前布局暖春行情“底牌”******原标题:谁是香饽饽 机构提前布局暖春行情“底牌” (图片来源:全景视觉)经济观察报 记者 姜鑫 首次突破1.5亿!数据显示,截至到2019年3月末,A股投资者数量为1.51亿,其中3月新增开户数较上个月同比增长了103.19%。投资者数量增加的背后,是进入2019年以后A股市场迎来久违的暖春行情:截至4月19日,大盘已经从年初的2400点攀上3200点,区间涨幅30.44%。在1.5亿的投资者中,有36.23万户为非自然人投资者,虽然数量不占优势,但其规模优势却成为左右市场方向的重要力量。作为非自然人投资者中的机构投资者有着怎样的仓位和偏好成为市场关注的要点。今年4月底,上市公司2018年年报披露即将落下帷幕,2019年一季度年报披露也已经开始,机构持仓路线也将浮出水面……谁是香饽饽截至4月18日,两市共有1800家上市公司披露了2018年年报,119家公司披露了2019年一季报。Wind统计数据显示,近两千家已经披露2018年报的上市公司累计实现营业收入38万亿元,同比增长12.08%;实现净利润3.1万亿元,同比增长1.99%;剔除金融股和两桶油后,营业收入和净利润分别为25.6万亿以及1.34万亿元,同比增长12.24%以及同比减少1.45%,上一次上市公司(剔除金融股和两桶油后)净利润呈现负增长状态还是在2015年。业绩之外,投资者做出了怎样的判断呢?Wind统计数据显示,2018年底,机构投资者持股市值为17.2万亿元,较上一期减少了7.3万亿元。在已经披露2018年年报的上市公司股东名单中,浮现出1.27万户机构投资者名单。目前持有A股市值最大的为中央汇金投资有限公司,其次为财政部。而仅就社保、险资、公募、QFII等机构投资者持股情况来看,持股总市值较大的前几家保险公司,除去中国人寿、平安等对其子公司持股外,安邦人寿、社保基金、上证50开放式指数基金、华泰柏瑞沪深300交易型开放式指数基金、中证500交易型开放式指数基金是持股市值较大的几个机构账户,此外,和谐健康、富德生命人寿、安邦资产、平安人寿等公司账户也出现在前10的名单中。值得注意的是,2018年四季度,社保基金账户持股数量由上一期的62个减少为32个,几个开放式指数基金的持股数量则最多呈现出近300只股票的数量增加。安邦资产、和谐健康、平安人寿的账户持股数量则出现了小幅度的减少。哪些公司是机构投资者眼中的香饽饽呢?Wind统计数据显示,目前来看,有5家公司机构投资者数量1000家以上,中国平安以1181家机构投资者居于首位,于今年1月份登陆上交所的紫金银行则以1166位的数量排在第二;此外,上机数控(603185.SH)、万科A(000002.SZ)以及保利地产(600048.SH)的机构投资者数量也在1000家以上,贵州茅台(600519.SH)的机构投资者数量为963家。2019年以来,上述几家公司股价分别上涨了50.58%、89.82%、7.84%、30.05%以及20.35%,贵州茅台则实现了61.35%的涨幅。大户调仓路线机构大户们偏爱哪些行业呢?截至2018年末,在申万一级28个行业中,机构持股占流通股比例最高的是银行,为83.49%;此外,采掘、交通运输、建筑装饰、化工、非银金融等行业占比也较高,均在48%以上。2018年第四季度,机构持股流通比例变动最大的是家用电器行业,其机构持股比例从47.14%降至19.7%,传媒行业、休闲服务行业、公用事业、钢铁、国防军工、商业贸易、医药生物、房地产行业的机构持股减少幅度也在20%以上。再来看今年第一季度的变化,申万28个行业中,有三个行业机构持股比例呈现正向变动,分别是商业贸易、通信以及非银金融;此外,计算机、有色金属也是机构加仓的热门行业。从持有证券数量角度看,机构持有证券数量行业变化最大的是化工、汽车、建筑装饰等行业,只不过不是正向变动,机构减持证券数量均在10家以上。就持股市值上来看,计算机、医药生物、传媒、休闲服务、轻工制造等行业机构持股市值均有增加。自2018年底上交所开设科创板的消息横空出世后,相关概念股表现活跃。而随着科创板推进进程的不断加速,计算机、通信、医药生物等行业作为科创板所期待和欢迎的领域,均有不错表现,自年初以来,行业指数涨幅均已达到40%。分机构来看,在2019年第一季度,由于披露一季报公司尚少,社保基金新增持的股票有8家,圣农发展(002299.SZ)、深南电路(002916.SZ)、科大讯飞(002330.SZ)、益丰医药(603939.SH)等公司受到青睐。险资增持的股票有11只,多分布在计算机、通信、化学、设备制造、食品等行业。与险资、社保基金等长线资金相比,基金则显得更为灵活,仓位调整也更加频繁,第一季度,基金新增持股的股票有18只,化学、互联网、计算机、通信、银行、有色等行业均有企业迎来基金股东。基金最爱中国平安在基金经理眼中,中国平安是个热门股。统计数据显示,超200个基金账户在2019年第一季度,对中国平安进行了增持。此外,中信证券(600030.SH)、保利地产(600048.SH)、永辉超市(601933.SH)等也是基金热度较高的股票,其中有104个基金账户增持了中信证券,与此同时,中国中车(601766.SH)、部分银行股、三一重工等大蓝筹则成了机构减持的对象。险资的调整则保持了一贯的稳定风格,从现在重仓流通股整体来看,多分布在主板,中小创比例并不多,房地产和金融仍然是险资配置重点。此外,医药制造、电力、计算机、通信和电子设备制造业等行业也颇受险资青睐。2019年第一季度,险资持股数量变动最大的是长青股份(002391.SZ),中国人寿买入了14.1万股。4月18日晚,中国人寿发布一季度业绩预告称,受权益市场影响公司业绩有望同比增长80%-100%。2018年第四季度,中国人寿曾大举买入农业银行(601288.SH)、工商银行(601398.SH)、建设银行(601939.SH)、中国石化(600028.SH)、通威股份(600438.SH)等股票。2019年第一季度,社保基金的部分增持路线图已经显现,其注意力正从中小创板块向主板转移,目前披露信息显示,其旗下账户增持了山煤国际(600546.SH)、广信股份(603599.SH)、高能环境(603588.SH)等股票,而红旗连锁(002697.SZ)、牧原股份(002714.SZ)等企业遭到了社保基金的减持。

(图片来源:全景视觉)经济观察报 记者 姜鑫 首次突破1.5亿!数据显示,截至到2019年3月末,A股投资者数量为1.51亿,其中3月新增开户数较上个月同比增长了103.19%。投资者数量增加的背后,是进入2019年以后A股市场迎来久违的暖春行情:截至4月19日,大盘已经从年初的2400点攀上3200点,区间涨幅30.44%。在1.5亿的投资者中,有36.23万户为非自然人投资者,虽然数量不占优势,但其规模优势却成为左右市场方向的重要力量。作为非自然人投资者中的机构投资者有着怎样的仓位和偏好成为市场关注的要点。今年4月底,上市公司2018年年报披露即将落下帷幕,2019年一季度年报披露也已经开始,机构持仓路线也将浮出水面……谁是香饽饽截至4月18日,两市共有1800家上市公司披露了2018年年报,119家公司披露了2019年一季报。Wind统计数据显示,近两千家已经披露2018年报的上市公司累计实现营业收入38万亿元,同比增长12.08%;实现净利润3.1万亿元,同比增长1.99%;剔除金融股和两桶油后,营业收入和净利润分别为25.6万亿以及1.34万亿元,同比增长12.24%以及同比减少1.45%,上一次上市公司(剔除金融股和两桶油后)净利润呈现负增长状态还是在2015年。业绩之外,投资者做出了怎样的判断呢?Wind统计数据显示,2018年底,机构投资者持股市值为17.2万亿元,较上一期减少了7.3万亿元。在已经披露2018年年报的上市公司股东名单中,浮现出1.27万户机构投资者名单。目前持有A股市值最大的为中央汇金投资有限公司,其次为财政部。而仅就社保、险资、公募、QFII等机构投资者持股情况来看,持股总市值较大的前几家保险公司,除去中国人寿、平安等对其子公司持股外,安邦人寿、社保基金、上证50开放式指数基金、华泰柏瑞沪深300交易型开放式指数基金、中证500交易型开放式指数基金是持股市值较大的几个机构账户,此外,和谐健康、富德生命人寿、安邦资产、平安人寿等公司账户也出现在前10的名单中。值得注意的是,2018年四季度,社保基金账户持股数量由上一期的62个减少为32个,几个开放式指数基金的持股数量则最多呈现出近300只股票的数量增加。安邦资产、和谐健康、平安人寿的账户持股数量则出现了小幅度的减少。哪些公司是机构投资者眼中的香饽饽呢?Wind统计数据显示,目前来看,有5家公司机构投资者数量1000家以上,中国平安以1181家机构投资者居于首位,于今年1月份登陆上交所的紫金银行则以1166位的数量排在第二;此外,上机数控(603185.SH)、万科A(000002.SZ)以及保利地产(600048.SH)的机构投资者数量也在1000家以上,贵州茅台(600519.SH)的机构投资者数量为963家。2019年以来,上述几家公司股价分别上涨了50.58%、89.82%、7.84%、30.05%以及20.35%,贵州茅台则实现了61.35%的涨幅。大户调仓路线机构大户们偏爱哪些行业呢?截至2018年末,在申万一级28个行业中,机构持股占流通股比例最高的是银行,为83.49%;此外,采掘、交通运输、建筑装饰、化工、非银金融等行业占比也较高,均在48%以上。2018年第四季度,机构持股流通比例变动最大的是家用电器行业,其机构持股比例从47.14%降至19.7%,传媒行业、休闲服务行业、公用事业、钢铁、国防军工、商业贸易、医药生物、房地产行业的机构持股减少幅度也在20%以上。再来看今年第一季度的变化,申万28个行业中,有三个行业机构持股比例呈现正向变动,分别是商业贸易、通信以及非银金融;此外,计算机、有色金属也是机构加仓的热门行业。从持有证券数量角度看,机构持有证券数量行业变化最大的是化工、汽车、建筑装饰等行业,只不过不是正向变动,机构减持证券数量均在10家以上。就持股市值上来看,计算机、医药生物、传媒、休闲服务、轻工制造等行业机构持股市值均有增加。自2018年底上交所开设科创板的消息横空出世后,相关概念股表现活跃。而随着科创板推进进程的不断加速,计算机、通信、医药生物等行业作为科创板所期待和欢迎的领域,均有不错表现,自年初以来,行业指数涨幅均已达到40%。分机构来看,在2019年第一季度,由于披露一季报公司尚少,社保基金新增持的股票有8家,圣农发展(002299.SZ)、深南电路(002916.SZ)、科大讯飞(002330.SZ)、益丰医药(603939.SH)等公司受到青睐。险资增持的股票有11只,多分布在计算机、通信、化学、设备制造、食品等行业。与险资、社保基金等长线资金相比,基金则显得更为灵活,仓位调整也更加频繁,第一季度,基金新增持股的股票有18只,化学、互联网、计算机、通信、银行、有色等行业均有企业迎来基金股东。基金最爱中国平安在基金经理眼中,中国平安是个热门股。统计数据显示,超200个基金账户在2019年第一季度,对中国平安进行了增持。此外,中信证券(600030.SH)、保利地产(600048.SH)、永辉超市(601933.SH)等也是基金热度较高的股票,其中有104个基金账户增持了中信证券,与此同时,中国中车(601766.SH)、部分银行股、三一重工等大蓝筹则成了机构减持的对象。险资的调整则保持了一贯的稳定风格,从现在重仓流通股整体来看,多分布在主板,中小创比例并不多,房地产和金融仍然是险资配置重点。此外,医药制造、电力、计算机、通信和电子设备制造业等行业也颇受险资青睐。2019年第一季度,险资持股数量变动最大的是长青股份(002391.SZ),中国人寿买入了14.1万股。4月18日晚,中国人寿发布一季度业绩预告称,受权益市场影响公司业绩有望同比增长80%-100%。2018年第四季度,中国人寿曾大举买入农业银行(601288.SH)、工商银行(601398.SH)、建设银行(601939.SH)、中国石化(600028.SH)、通威股份(600438.SH)等股票。2019年第一季度,社保基金的部分增持路线图已经显现,其注意力正从中小创板块向主板转移,目前披露信息显示,其旗下账户增持了山煤国际(600546.SH)、广信股份(603599.SH)、高能环境(603588.SH)等股票,而红旗连锁(002697.SZ)、牧原股份(002714.SZ)等企业遭到了社保基金的减持。

第44颗北斗导航卫星发射成功,长三甲系列火箭完成百次发射******原标题:第44颗北斗导航卫星发射成功,长三甲系列火箭完成百次发射央视新闻客户端4月20日消息,2019年4月20日22时41分,我国在西昌卫星发射中心用长征三号乙运载火箭,成功发射第四十四颗北斗导航卫星。此次发射是2019年度北斗导航卫星首次发射,拉开今年北斗高密度组网序幕。 这颗卫星是北斗三号系统第二十颗组网卫星,也是北斗三号系统首颗倾斜地球同步轨道卫星,经过一系列在轨测试后,该卫星将与此前发射的18颗中圆地球轨道卫星和1颗地球同步轨道卫星进行组网,这种包括三种不同类型轨道卫星的混合星座设计是北斗系统独有、国际首创,将有效增加亚太地区卫星可见数,为亚太地区提供更优质服务。

这颗卫星是北斗三号系统第二十颗组网卫星,也是北斗三号系统首颗倾斜地球同步轨道卫星,经过一系列在轨测试后,该卫星将与此前发射的18颗中圆地球轨道卫星和1颗地球同步轨道卫星进行组网,这种包括三种不同类型轨道卫星的混合星座设计是北斗系统独有、国际首创,将有效增加亚太地区卫星可见数,为亚太地区提供更优质服务。  此次发射的北斗导航卫星和配套运载火箭分别由中国航天科技集团有限公司所属的中国空间技术研究院和中国运载火箭技术研究院抓总研制。这是长征系列运载火箭的第302次飞行,也是长征三号甲系列运载火箭的第100次飞行。至此,长征三号甲系列运载火箭已通过36次发射,成功将44颗北斗导航卫星送入预定轨道。长征三号甲系列也成为我国首个发射次数突破100次的单一系列运载火箭。西昌卫星发射中心承担了所有长征三号甲系列运载火箭和北斗导航卫星发射任务。据西昌卫星发射中心主任张学宇介绍,这是中心2019年执行的第4次发射任务,也是中心第130次发射任务,今年,中心还将面临高密度任务态势,西昌航天人有信心、有决心圆满完成任务,创造更多中国奇迹。西昌卫星发射中心党委书记董重庆说,这次任务意义重大,中心全体科技人员深入学习贯彻“精益求精、万无一失”指示要求,叫响“牢记嘱托接续奋斗,再接再厉再夺全胜"口号,精心、精细、精准、精确地做好各项工作,以追梦西昌、奋斗西昌、奇迹西昌的实际行动,助推中国航天由大向强,向第四个中国航天日献礼。(原题为《我国成功发射第四十四颗北斗导航卫星》)

此次发射的北斗导航卫星和配套运载火箭分别由中国航天科技集团有限公司所属的中国空间技术研究院和中国运载火箭技术研究院抓总研制。这是长征系列运载火箭的第302次飞行,也是长征三号甲系列运载火箭的第100次飞行。至此,长征三号甲系列运载火箭已通过36次发射,成功将44颗北斗导航卫星送入预定轨道。长征三号甲系列也成为我国首个发射次数突破100次的单一系列运载火箭。西昌卫星发射中心承担了所有长征三号甲系列运载火箭和北斗导航卫星发射任务。据西昌卫星发射中心主任张学宇介绍,这是中心2019年执行的第4次发射任务,也是中心第130次发射任务,今年,中心还将面临高密度任务态势,西昌航天人有信心、有决心圆满完成任务,创造更多中国奇迹。西昌卫星发射中心党委书记董重庆说,这次任务意义重大,中心全体科技人员深入学习贯彻“精益求精、万无一失”指示要求,叫响“牢记嘱托接续奋斗,再接再厉再夺全胜"口号,精心、精细、精准、精确地做好各项工作,以追梦西昌、奋斗西昌、奇迹西昌的实际行动,助推中国航天由大向强,向第四个中国航天日献礼。(原题为《我国成功发射第四十四颗北斗导航卫星》)

雷声公司演示陆基版联合精密进近着陆系统(JPALS)******原标题:雷声公司演示陆基版联合精密进近着陆系统(JPALS) [据GPS World网站2019年4月9日报道]雷声公司在亚利桑那州尤马海军陆战队航空站首次向美国空军、海军和海军陆战队演示了陆基远征版联合精密进近和着陆系统(JPALS)。这次概念验证活动表明,目前在各种气候条件下引导F-35B着舰的JPALS系统可以重新配置为机动版本,实现在各种机场条件下着陆。 JPALS是一种应用GPS的差分精密着舰系统,能够在各种气候,以及5级海况条件下引导飞机在航母和两栖攻击舰上着舰。JPALS采用加密抗干扰数据链与机载任务计算机软件、接收机硬件、一组GPS传感器、桅杆天线和舰载航空电子设备相连。 演示期间,F-35B飞行员使用机载JPALS系统与200海里外的远征版地面系统连接,之后,由系统引导飞行员在跑道指定的着陆点着陆。雷声公司情报、信息和服务业务副总裁说:“JPALS可以帮助任何固定翼或旋转翼飞机在全球崎岖、能见度低等恶劣环境的基地着陆。” 与传统的应用雷达引导着陆的系统不同,JPALS不发射雷达信号,从而大大提高了位置安全性。在多山地域和沙漠尘暴等雷达难以工作的条件下确保飞行员的安全。JPALS甚至可以帮助空军飞行员在零可见度和零云底高度条件下着陆。远征陆基版JPALS可以同时控制半径为20海里的多达50架飞机,可应用于应急行动,比如对抗新的威胁或帮助飞机提供人道主义救援,满足美空军在更为简朴、恶劣的基地实施飞行行动的需求。 陆基远征版JPALS系统可分装成五个运输箱,装载于小型运输车辆,由C-130运输,或者悬挂在重型运输直升机下。但系统最终配置可以根据各军种的需求决定。这种机动式陆基JPALS占地面积小,90分钟内即可完成安装投入运行。(中国电科20所 魏艳艳)

十年后国产动漫是否能崛起?******原标题:十年后国产动漫是否能崛起?闲的没事去看悟空问答,找话题来写,看到个这个 网络上大部分人写的评论,都是偏正面向的,或者说没入过行的。而实际入过行的也懒的说,而我前段时间刚被动画公司开了,但这段时间也掌握的差不多国产动画的局势了,现在就依托这个话题来点评一番。

网络上大部分人写的评论,都是偏正面向的,或者说没入过行的。而实际入过行的也懒的说,而我前段时间刚被动画公司开了,但这段时间也掌握的差不多国产动画的局势了,现在就依托这个话题来点评一番。 中国动画十年后是否能赶超日本,我的答案是否的,十年后是否能崛起,我的答案是不知道,但就以现状来看,中国动画五年内不会有前途,形式不变依照这个产业的方向发展,三年内完蛋,十年内如果不做出改变,十年后依然是盘死局。不仅仅是产业上的问题,也有技术上的问题。老说中国动画产业不成熟,实际不正确,中国内容文化市场实际非常成熟,甚至都饱和了,的文化内容这块能供中国动画回赚的钱,只有从平台方与投资人,用户不在消费链中。就单以动画电影那边来看,院线票房起码要3倍左右才能回本,其他的都是亏本,而中国动画目前唯一赚钱的两部《大圣归来》与《大鱼海棠》没了,白蛇不算。

中国动画十年后是否能赶超日本,我的答案是否的,十年后是否能崛起,我的答案是不知道,但就以现状来看,中国动画五年内不会有前途,形式不变依照这个产业的方向发展,三年内完蛋,十年内如果不做出改变,十年后依然是盘死局。不仅仅是产业上的问题,也有技术上的问题。老说中国动画产业不成熟,实际不正确,中国内容文化市场实际非常成熟,甚至都饱和了,的文化内容这块能供中国动画回赚的钱,只有从平台方与投资人,用户不在消费链中。就单以动画电影那边来看,院线票房起码要3倍左右才能回本,其他的都是亏本,而中国动画目前唯一赚钱的两部《大圣归来》与《大鱼海棠》没了,白蛇不算。 好传动画的老板,曾经做土豆网的人,用了七年把土豆网搞上市,他用了六年做动画电影,好不容易,才稍微起来点。而唯一周边有钱赚的动画,也就一部《魔道祖师》但他的周边撑死了也就一千万,没了,就一千万而言,还不够动画的制作经费。

好传动画的老板,曾经做土豆网的人,用了七年把土豆网搞上市,他用了六年做动画电影,好不容易,才稍微起来点。而唯一周边有钱赚的动画,也就一部《魔道祖师》但他的周边撑死了也就一千万,没了,就一千万而言,还不够动画的制作经费。 文化市场早已保护,而动画的消费水准,既没渠道,用户消费也低,说明白点,中国动画,在牛逼的公司,到目前为止,也一直是在亏钱的,整个行业到目前,就没人能从用户手上赚过钱。而在技术流程,我们跟日本差距大约有15年,在追个20年说不定能追上,而我们跟迪士尼的差距,我不知道有多少年,大概是这辈子都追不上了,他们用的软件厉害,甚至都自己开发的,国内听都没听过,而且迪士尼那边,有自己的小金库,留得住大神级的人才。曾经有条新闻,中国公司在日本招人招不到人,直接招作监,导演等。国内也是直接招个作画监督,日本那边的流程,作监与导演都是一步一步从中割动画爬上去的,没有直接招作监的说法,而我们这边直接招,日本人看见就最大感觉"不专业"而且我在这边好不容易爬上去了,到你哪你就能保证我的前途吗。

文化市场早已保护,而动画的消费水准,既没渠道,用户消费也低,说明白点,中国动画,在牛逼的公司,到目前为止,也一直是在亏钱的,整个行业到目前,就没人能从用户手上赚过钱。而在技术流程,我们跟日本差距大约有15年,在追个20年说不定能追上,而我们跟迪士尼的差距,我不知道有多少年,大概是这辈子都追不上了,他们用的软件厉害,甚至都自己开发的,国内听都没听过,而且迪士尼那边,有自己的小金库,留得住大神级的人才。曾经有条新闻,中国公司在日本招人招不到人,直接招作监,导演等。国内也是直接招个作画监督,日本那边的流程,作监与导演都是一步一步从中割动画爬上去的,没有直接招作监的说法,而我们这边直接招,日本人看见就最大感觉"不专业"而且我在这边好不容易爬上去了,到你哪你就能保证我的前途吗。 中国搞技术最大的毛病,不专业。我去过几家动画公司他们的流程,以及对比中国的流程,最大的感受中国制作,只要把东西做出来就行,日本人那边好几个流程审核,是想尽心尽力的做好的,技术上的发出点就不一样。

中国搞技术最大的毛病,不专业。我去过几家动画公司他们的流程,以及对比中国的流程,最大的感受中国制作,只要把东西做出来就行,日本人那边好几个流程审核,是想尽心尽力的做好的,技术上的发出点就不一样。